Rentabilidad y creación de valor de las empresas españolas

La destrucción de valor para los accionistas de las 125 empresas españolas del mercado continuo en 2007 fue €15 millardos en 2007 y €89 millardos en los 17 primeros días de 2008.

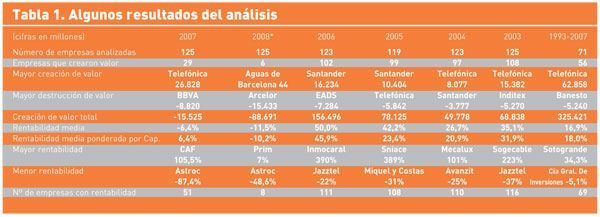

Telefónica fue la que más valor creó para sus accionistas en 2007, seguida de Arcelor, Iberdrola, Acciona y Gas Natural. 94 empresas destruyeron valor en 2007 y 119 en los 17 primeros días de 2008. La empresa más rentable para sus accionistas en 2007 fue CAF. 74 empresas tuvieron una rentabilidad negativa en 2007 y 112 en los 17 primeros días de 2008 (sólo 12 en 2006). 98 de las 125 proporcionaron en 2007 una rentabilidad inferior a la del IBEX 35 (10,7%).

En los años 1994, 1997-8, 2000-6 y en el promedio del periodo 1992-2007, las empresas pequeñas fueron más rentables que las grandes. La creación de valor en un periodo es la capitalización al principio del periodo multiplicada por la diferencia entre la rentabilidad para los accionistas y la rentabilidad exigida. Por consiguiente, existe creación de valor para los accionistas en un periodo cuando la rentabilidad para los accionistas es superior a la rentabilidad exigida.

Telefónica fue la empresa que más valor creó para sus accionistas en 2007, seguida de Arcelor, Iberdrola, Acciona y Gas Natural. 94 empresas destruyeron valor (proporcionaron a sus accionistas una rentabilidad inferior a la rentabilidad exigida) en 2007 y 119 en los 17 primeros días de 2008. La destrucción de valor de las 125 empresas fue €15 millardos en 2007 y €89 millardos en los 17 primeros días de 2008.

La empresa más rentable para sus accionistas en 2007 fue CAF (en 2006 fue Inmocaral y en 2005 Sniace). 74 empresas tuvieron una rentabilidad negativa para sus accionistas en 2007 y 112 en los 17 primeros días de 2008 (sólo 12 en 2006). 98 de las 125 proporcionaron en 2007 una rentabilidad inferior a la del IBEX 35 (10,7%). La rentabilidad media de 2007 fue negativa (-6,4%), pero la media ponderada por capitalización fue positiva (6,4%) debido a la mayor rentabilidad de las empresas grandes, especialmente Telefónica. Las 10 mayores empresas supusieron el 64% de la capitalización total. Las 41 empresas más pequeñas sólo representaron el 1% de la capitalización total.

Los precios de las acciones oscilaron mucho en 2007. 24 empresas tuvieron un precio máximo superior al doble del precio mínimo en 2007. El valor medio de precio máximo / precio mínimo fue 1,82.

Analizando las 71 empresas que han estado en bolsa todo el periodo diciembre 1992 - diciembre 2007, se observa que Telefónica fue la empresa que más valor creó para los accionistas, seguida de Iberdrola, Endesa, BBVA y Santander. Estas cinco empresas crearon el 52% del valor. Las 10 primeras empresas crearon un 74% del total y las 20 primeras el 93,5%.

Entre 1992 y 2000 las empresas grandes crecieron (en capitalización) más que las pequeñas. La capitalización de Telefónica pasó de ser un 14,3% de la capitalización de estas 71 empresas en 1992 a ser un 27,7% en 1999, y un 17,3% en 2007. Las 10 mayores empresas pasaron de un 73% en 1992 a un 85% en 2000, y a un 73% en 2007. Las empresas pequeñas crecieron más en capitalización en los años 2001-2007.

2007 fue un año de escasa creación de valor para los accionistas del IBEX 35: €12 millardos. La rentabilidad (teniendo en cuenta los dividendos) fue 10,7%. Entre 1992 y 2007, la rentabilidad media fue 15,1% y la creación de valor para los accionistas €222 millardos. La capitalización del IBEX 35 pasó de 51,1 millardos de euros (2.603 puntos) el 31 de diciembre de 1991 a 524,6 millardos de euros (15.182,3 puntos) en diciembre de 2007. El máximo fue 15.945,7 (8 de noviembre de 2007).

El aumento del volumen de negociación ha sido espectacular. El volumen de negociación de las acciones de las 35 empresas ha aumentado de €17,6 millardos en 1992 a €1,48 billones en 2006, más del doble de la capitalización bursátil. Mientras la capitalización se ha multiplicado entre 1992 y 2007 por 11, el volumen de negociación se ha multiplicado por 84.

La negociación del mercado continuo se concentra (más de un 90% en los últimos años) en las empresas que forman parte del IBEX.

Pablo Fernández, profesor del IESE

Artículo de opinión publicado por Executive Excellence nº47 feb08

Últimos artículos