El banco digital, el banco de cada día

NEGOCIOS / MERCADOS / GESTIÓN EMPRESARIAL

En el mundo de la tecnología y los servicios financieros asistimos periódicamente a la efervescencia de conceptos que rápidamente se difunden en el sector, marcando una ola de transformación y cambio que impulsan negocios y servicios (como, por ejemplo, lean bank, banco multicanal o banco “client centric”).

El de ahora es el banco digital, que, sin que en muchas ocasiones se detalle su alcance e implicaciones, se ha colocado en la mesa de los principales directivos de las instituciones financieras de todo el mundo como una prioridad que abordar. Este nuevo concepto del banco digital está siendo interpretado en muchas ocasiones bajo tres prismas, equivocados en mi opinión:

> El banco digital como aquel que hace disponible en internet y otros dispositivos móviles toda la capacidad operativa y transaccional de un banco, frente al que opera apoyado más en los canales tradicionales de oficinas y call centers.

> La revolución digital como una amenaza de los nuevos entrantes (Google, Facebook, Amazon, retaileres, telcos) que, por medios digitales, pueden poner en riesgo parte del negocio de las entidades financieras.

> El banco digital como una iniciativa tecnológica para proteger el negocio existente en medios de pago, crédito al consumo, captación de clientes y otros tantos.

Desde mi punto de vista todos estos enfoques son erróneos. La revolución digital a la que asistimos no está liderada solo por la tecnología, los nuevos entrantes o los bancos; está liderada, sobre todo, por el cambio en la conducta de los consumidores y sus hábitos de consumo, facilitados por la tecnología y los cambios demográficos (grandes poblaciones de jóvenes con fácil acceso y propensión a la tecnología, inmensas poblaciones de bajos ingresos que por medio de una tecnología económica y accesible ahora pueden acceder al consumo y al ahorro).

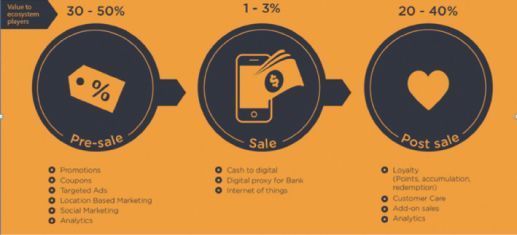

En este entorno ninguno de estos tres paradigmas es válido. Se trata de crear nuevos servicios y productos y adaptarlos a los comportamientos digitales de los usuarios y consumidores, no de hacer disponibles los existentes en los medios móviles y digitales. Con ello, las entidades financieras no solo no se enfrentarán a la amenaza de canibalización de los nuevos entrantes, sino que serán ellas las que entren en nuevos negocios y servicios en los que hoy no se encuentran presentes, pudiendo captar mayores cotas de un negocio que –antes que menguar progresivamente– crecerá de manera relevante en clientes y transacciones. Muchas son las posibilidades que ofrece la rápida expansión del marketing digital, el “ticketing” y el “couponing”, como extensión natural en la pre-venta de medios de pago y oportunidad de creación de venta cruzada de productos financieros o de otra naturaleza, abriendo nuevos espacios de colaboración de los bancos con sus clientes en el segmento de pequeñas y medianas empresas o de grandes marcas.

En el momento de la venta, la creación de productos y servicios especializados por canal ofrece no solo la oportunidad de generar nuevas ofertas de producto (por ejemplo, un seguro médico que se ofrece por móvil en el momento de aterrizar y conectar tu móvil en un país con pandemias, la financiación de la adquisición de una casa identificada por geolocalización en un iPad al hacer una fotografía en la calle, etc.), sino también la oportunidad de captar nuevos clientes a los que acceder por los canales móviles con productos y servicios diferenciados para nuevos segmentos como los “unbanked” o “underbanked” (de esto saben mucho, sorprendentemente, los países emergentes o en desarrollo como Kenia, donde gracias a la utilización de sistemas de pago por móvil hoy un tercio del PIB de este país se mueve a través del pago por móvil, cuando, todavía en muchos hogares no se dispone de electricidad, lo que ha generado un curioso negocio paralelo de mujeres emprendedoras que ofrecen en las calles la carga de tu móvil desde baterías de coche).

El mundo de los medios de pago es y va a ser uno de los más revolucionados en este nuevo entorno digital. Sin entrar en la diatriba sobre la llegada o no del mundo sin efectivo, es claro que se espera un enorme crecimiento del número de transacciones de pago por medios digitales en los próximos años, desplazando al efectivo y probablemente a las tarjetas de crédito tradicionales gracias a los pagos por móvil, las tarjetas sin contacto, los monederos digitales o las monedas virtuales. Está claro que lejos de pelear bancos y otros entrantes por captar el negocio existente de pago, el reto será la captación de porciones cada vez mayores de un pastel que ampliará más su tamaño añadiendo trillones de transacciones en el mundo. Hay negocio, pues, para todos, salvo para aquel que no se mueva. Es cierto, también, que con el crecimiento del número de transacciones de pago digitales, es de esperar una disminución progresiva del importe medio de las mismas, lo que pone y pondrá, más que nunca, en relevancia la necesidad de escala y eficiencia en costes.

Por último, el movimiento digital abre también la posibilidad a las entidades financieras de situarse en el entorno de la post-venta de manera proactiva para sí, para sus clientes y para los clientes del segmento empresas, ofreciendo servicios analíticos y de seguimiento de actividad y comportamiento que influyan positivamente en la lealtad y satisfacción de los consumidores, al hacer más precisos y adaptados los mensajes e interacciones con estos, reduciendo la sensación de “hartazgo” del cliente permanentemente bombardeado por mensajes inútiles. Se trata, en definitiva, de hacer que las entidades financieras estén presentes en la vida digital de consumidores y clientes, ampliando su alcance y multiplicando su presencia e interacciones con el consumidor.

Muchos lectores pueden reaccionar pensando que esta nueva era digital que describo puede representar una amenaza a su privacidad, una intromisión permanente en su comportamiento y actividades. Antes al contrario, asumiendo el escrupuloso respeto a la privacidad y a la protección de datos, se trata de mejorar y adaptar mucho más las interacciones con clientes y consumidores a sus necesidades concretas y específicas, adaptarlas a sus gustos y estilo y, sobre todo, minimizando el número de interacciones improductivas.

Un apreciado ejecutivo de un gran banco español me dijo que “el proceso de digitalización comienza asumiendo que los clientes no quieren ni disfrutan interactuando con el banco, ya sea en su móvil, en su tableta o en el ordenador. Los servicios financieros no son por naturaleza atractivos”. No se trata por tanto de atraer a los clientes a los bancos haciendo más atractivas sus webs y aplicaciones, se trata de llevar a los bancos allá donde estén los clientes integrándose en sus vidas digitales y reales. Hoy los clientes están y disfrutan en los estadios, se interesan en las descargas de música y cine, ven series en internet , emplean una gran parte de su ocio en Facebook, compran su ropa y hacen regalos por la red, pagan el transporte con sus tarjetas sin contacto. Es ahí donde están y donde inician sus necesidades de hacer transacciones financieras, donde reconocen las marcas y generan su reputación, donde recomiendan y critican. Es ahí, por tanto, donde hay que llevar la oferta de servicios financieros.

Y no me refiero a que el cliente no visite las oficinas (que seguirán siendo un importantísimo punto de relación en los servicios bancarios), sino a que tampoco vendrán a sus webs o sus dispositivos transaccionales móviles por atractivos que sean, tanto como deseamos.

Se trata, por tanto, de embeber a los bancos y a los servicios financieros en la cadena de valor y la vida digital de los consumidores en la pre-venta, la venta y la post-venta. Con ello, el banco digital se convertirá en el “banco de cada día”, donde la interacción con el mismo pasará de ser una decisión consciente y puntual (y por tanto escasa), a estar integrado en la cadena de valor del consumidor digital, en un “continuum” en el que el servicio financiero sea un eslabón más.

Y, ¿cómo se consigue todo esto?

En primer lugar, rompiendo alguno de los paradigmas que han venido presidiendo el modelo de negocio y operativo de los bancos, apoyados en principios como la garantía de privacidad del cliente y la protección de sus datos, la diferenciación del producto o la garantía del servicio, todos ellos resueltos hoy con tecnología y nuevos procesos.

Estos principios han llevado a paradigmas existentes como la integración vertical de la banca en su ciclo productivo o las dificultades en la colaboración entre pares o con socios de mercado (empresas comerciales, telecos, etc.).

En mi opinión, el banco digital, aprovechando las capacidades hoy disponibles en el mercado e integrando los servicios de cloud computing, software as a service, análisis de datos, procesamiento de operaciones o el marketing digital, puede transformar tanto su modelo de distribución como su modelo de operación.

¿Por qué así?

Porque gracias a la tecnología disponible, hoy se puede acceder a servicios muy especializados, que además pueden contar con valiosos datos externos (hoy se pueden encontrar más datos sobre el que escribe en la red, que después de una conversación de 20 minutos en una oficina bancaria) y hacerlo de una manera flexible y a un coste variable por consumo o transacción que puede tener un gran impacto en la estructura de costes de las entidades, reduciendo sus costes fijos, minimizando los costes de obsolescencia técnica y facilitando el acceso al talento especializado y concentrado en especialistas del mercado o “utilities” de servicios cada vez más desarrolladas.

Este modelo permite además la concentración de las entidades en sus áreas de valor añadido: la gestión de la liquidez y el crédito, la gestión de los riesgos, el conocimiento del cliente y el cultivo de su relación.

Y, ¿a qué precio?

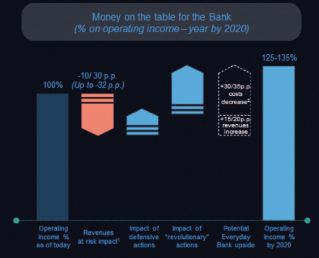

Esta nueva era digital pone mucho dinero sobre la mesa, para bien y para mal. La nueva era digital convive con una nueva era bancaria post crisis definida por la falta de liquidez, la presión regulatoria, la presión sobre los márgenes, la rentabilidad de los productos financieros y las necesidades de capital que incrementan los costes de operación bancarios y limitan su generación de ROE.

Las entidades deben aprender a vivir en entornos de “lower income” y necesitan evolucionar simultáneamente al “low cost” (frente a lo que para muchos fue el high cost/high income previo a la crisis). La adopción del modelo digital puede ayudar multiplicando el número de transacciones y de clientes que compensen la reducción de ingresos por transacción, disminuyendo y flexibilizando los costes de operación. La adopción por algunas entidades del modelo digital, convirtiéndose en el banco de cada día, abrirá un importante gap en la rentabilidad de las instituciones, que puede representar hasta un 40% de diferencia en el operating income de aquellas entidades que no se muevan del paradigma actual y aquellas que lo adopten con energía y velocidad.

Parafraseando a Henry Ford: “No he inventado nada nuevo. Simplemente he ensamblado en un ‘coche’ los descubrimientos de otra gente, tras los que se esconden millones de horas de trabajo. Si lo hubiese intentado hace cinco o diez años habría fracasado. El progreso y el éxito ocurren cuando todos los factores están listos y, entonces, es inevitable”.

Juan Pedro Moreno, Global Banking Senior Managing Director de Accenture

Artículo de opinión publicado en Executive Excellence nº106 oct13

Últimos artículos